RediPro-Newsletter

Projektgesellschaften

Projektgesellschaften haben hohe Ansprüche an die auswertbare Differenzierung von Buchungsbeträgen.

RediPro© leistet hier eine außergewöhnlich gute Unterstützung. Ob Verwendungsnachweise oder Überleitungsrechnung: vieles, was heute mühsam mit Excel-Tabellen aus verschiedenen Datenquellen und mit hohem Aufwand erstellt wird, erhalten Sie bei RediPro© auf Knopfdruck.

Herausforderung Projektabrechnung

Eine große Herausforderung ist oft die Abrechnung von Projekten. Verwendungsnachweise müssen nach Zahlungsabgangsdatum erstellt werden. Die Zuwendungsgeber erwarten die Berichte in ihrer Kontenterminologie. Sie selbst müssen vielleicht Ihre Einrichtung nach ideelem Teil, Zweckbetrieb oder wirtschaftlichem Teil auftrennen. Möglicherweise fallen bei Ihnen auch noch die Zeiterfassung (Stichwort Erfolgskontrolle) und die Umlage der Personalkosten auf die Projekte an. Alles das erfordert, dass Sie Ihre Buchungen stärker differenzieren müssten, als es „normale“ Buchführungssysteme leisten. Ihre bisherige Lösung könnte darin bestehen, dass Sie diese Differenzierung in Kontonummern codieren oder außerhalb der Buchhaltung in Excel-Tabellen selbst erarbeiten oder verschiedene Systeme verwenden. Die damit verbundenen Probleme sind hinlänglich bekannt. Die größte Schwierigkeit ist es, die Daten konsistent zu halten. Mit RediPro© hätten Sie ein einziges, homogenes System, das Ihnen beliebig umfangreiche Differenzierungen und Gruppierungen ermöglicht. Die Konsistenz der Daten ist dabei garantiert. Dabei brauchen Sie allerdings keine Informationen in Nummern von Konten zu codieren (z.B. Stelle 3. der Kontonummer bedeutet Abteilung). Alles geschieht beim Buchungsvorgang weitgehend automatisch und steht sofort für Auswertungen zur Verfügung.

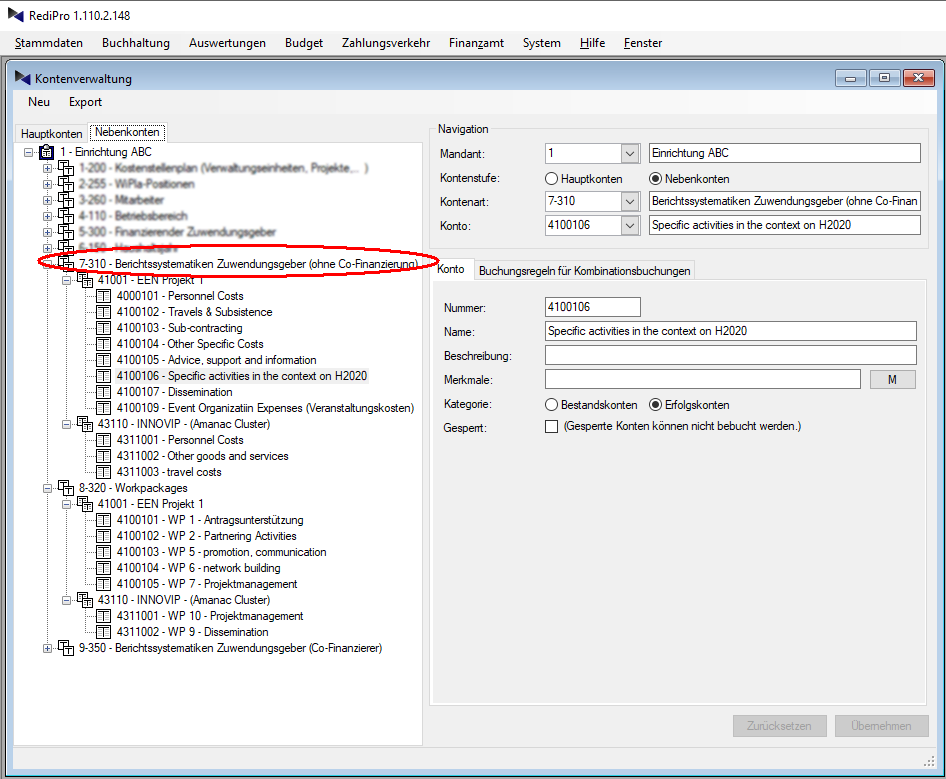

Herausforderung Berichtssystematiken der Zwendungsgeber

Verschiedene Zuwendungsgeber erwarten die Berichte zum Verwendungsnachweis in ihrer eigenen Berichtsterminologie. RediPro ist in der Lage, beliebig viele Berichtssystematiken abzubilden. Alle erfassten Beträge stehen im Bilanzzusammenhang mit der Beweiskraft der doppelten Buchführung (auch wenn sie nur kameralistisch abrechnen sollten). Es ist ohne weiteres möglich, alle Information in einem einzigen Arbeitsgang mit garantierter Konsistenz der Daten zu erfassen. Damit haben Sie jederzeit tagfertige Auswertungen.

Im Beispiel ist die Berichtsystematik einiger EU-Projekte dargestellt.